In der Druckerei von Martin Müller läuft alles gut. Seine traditionsreiche Firma, die er von seinem Vater übernommen hat, ist lokal gut verankert, behauptet sich gegen die ausländische Konkurrenz, und die Zahl der Mitarbeitenden hat sich in den letzten Jahren auf 15 mehr als verdoppelt. Der 55-Jährige ist mit Herzblut Unternehmer. Da er nicht verheiratet und kinderlos ist, steckt er die meiste Zeit seines Lebens in seine Druckerei. Sie ist sein Lebensinhalt und gleichzeitig sein ganzer Stolz. Als Chef pflegt er einen direktiven Führungsstil. Die meisten operativen und strategischen Entscheidungen trifft der Patron alter Schule alleine. An Aufträgen fehlt es nicht. Wenn es darum geht, neue Kunden zu gewinnen, ist Martin Müller sehr kommunikativ. Mit seiner Belegschaft ist er aber weniger gesprächig und gibt sein Wissen kaum weiter. Er ist zufrieden, wenn seine Mitarbeiter die vorgegeben Aufgaben richtig und sauber ausführen.

Risikoversicherung

Wenn der Geschäftsführer plötzlich ausfällt

Risiken: Tod und Krankheit

Müller fühlt sich fit, ist ein passionierter Jogger und Berggänger. Gedanken zu seinem Tod oder zu einer schweren Krankheit, die ihn treffen könnte, macht er sich nicht. Er fühlt sich ja gesund. Dass seine Firma ohne ihn in ernsthafte Schwierigkeiten geraten könnte, falls er deren Geschicke plötzlich nicht mehr lenken könnte, verdrängt er. Mit eben dieser Einstellung steht er nicht allein da. Man kann sagen: Die Statistik spricht für ihn. Doch darauf kann sich auch niemand verlassen.

Statistisch gesehen erreichen heute 83 von 100 Menschen in der Schweiz das Rentenalter. Allerdings sterben 17 von 100 Personen vorher. Die meisten von ihnen sind Menschen, die mit beiden Beinen im Berufsleben stehen. Einige davon führen ein Unternehmen. Der plötzliche Tod oder Ausfall eines Firmenchefs oder einer Schlüsselperson in einem KMU ist nicht nur für die Angehörigen tragisch und schmerzhaft. Was, wenn wie im Fall von Martin Müller eine ganze Firma mit Arbeitsplätzen an einer einzigen Person hängt?

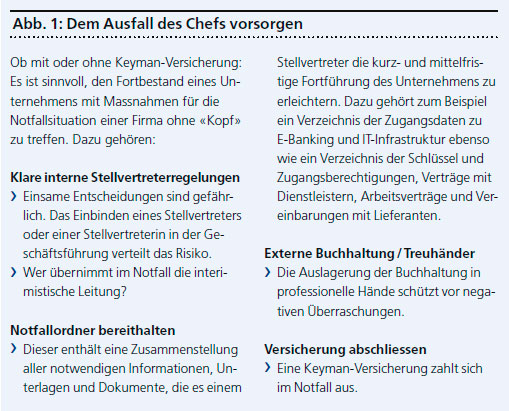

Tatsache ist: Gerade kleine und mittelständische Unternehmen sind häufig nicht auf einen solchen Extremfall vorbereitet. Ein erhebliches Klumpenrisiko entsteht, wenn eine Führungsperson in einem KMU Wissen monopolisiert und einsame Entscheide fällt. In einem Fall wie der Druckerei von Martin Müller trifft es ein Unternehmen ganz besonders hart. Sind Vorgänge und Entscheide nicht protokolliert, fehlt es am Know-how zur Weiterführung der Firma. Neben der emotionalen Belastung für die Mitarbeitenden kann der plötzliche Tod oder krankheitsbedingte Ausfall des Chefs für die gesamte Firma zur Tragödie werden.

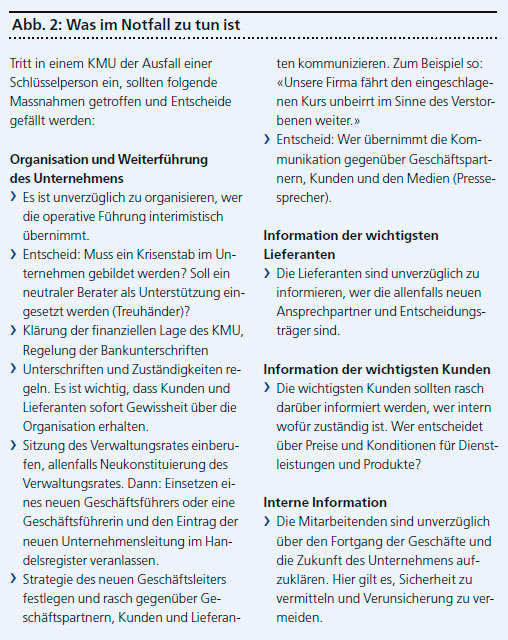

Ausfall: wie weiter?

Ohne entsprechende Regelung für den Notfall fehlt es den Unternehmen oft an den einfachsten Dingen wie zum Beispiel Zugangsdaten, Passwörtern und notwendige Vollmachten. Unternehmen können bei einem unverhofften Ausfall des CEO schon nur wegen administrativen Belangen zerbrechen. Fehlt es zusätzlich an finanziellen Mitteln in der Übergangsphase, in welcher eine neue Führungsspitze gefunden werden muss, ist der Konkurs schon ganz nahe. Schon nur das Honorar eines Headhunters, der für die Rekrutierung eines neuen CEO zum Einsatz kommt, beläuft sich in einem KMU wie demjenigen von Martin Müller schnell einmal auf 30 000 bis 50 000 Franken.

Mit mindestens genau so viel ist für den externen Einkauf des verloren gegangenen Know-hows zu rechnen. Gleichzeitig muss das Tagesgeschäft des Unternehmens störungsfrei weiterlaufen. Dies ist oft unmöglich, wenn der Überblick über die aktuelle Zahlungsfähigkeit fehlt. Ist die Firma im Stande, die Löhne auch weiterhin regelmässig auszuzahlen? Und: Sind die erforderlichen Mittel vorhanden, um offene und künftige Rechnung zu begleichen? Oder hat der Betrieb sogar Schulden? Das sind alles Fragen, welche die Angestellten nicht beantworten können und die zusätzlich auch noch für Angst und Unsicherheit sorgen. Ein Umstand, der für ein KMU existenzbedrohend werden kann. Ein solch fatales Ende muss nicht sein.

Die Keyman-Police

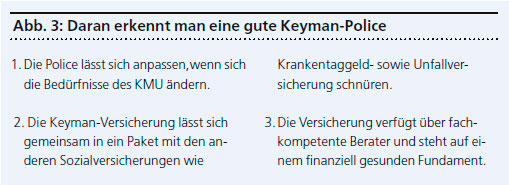

Gegen den Ausfall oder im schlimmsten Fall den Tod des Patrons eines Unternehmens kann man sich versichern. Es handelt sich um die sogenannten Keyman-Versicherungen, die von zahlreichen Versicherern in der Schweiz angeboten werden. Als Keyman bezeichnet man beispielsweise Geschäftsführer, Führungskräfte oder auch Spezialisten, die Schlüsselpositionen in einem Unternehmen einnehmen. Die Keyman-Police ist eine auf die Bedürfnisse einer Firma massgeschneiderte Lebensversicherung, die ein Unternehmen auf das Leben einer oder mehrerer Personen abschliesst. Obwohl KMU aufgrund ihrer Abhängigkeit von Einzelpersonen höher gefährdet sind, finden sich Keyman-Policen heute vor allem bei Grossunternehmen.

Ein KMU lässt sich mit relativ geringfügigen Kosten gegen Keyman-Risiken absichern. Empfehlenswert ist eine Absicherung der Kosten in der Höhe von zwei Jahreslöhnen, also 100 000 bis 250 000 Franken. Das Unternehmen muss mit einer Jahresprämie von rund 700 Franken pro 100 000 Franken Versicherungssum-me rechnen. Das KMU ist Versicherungsnehmer und erhält im Falle des Todes oder des krankheitsbedingten Ausfalls der versicherten Person die Versicherungssumme. Auf diese Weise können Liquiditätsengpässe überbrückt werden. Denn das Geld bekommt die Firma und nicht die Familie des Verstorbenen. Mit der Zahlung aus einer Keyman-Police lassen sich aber beispielsweise auch Erben eines Firmen-Teilhabers auszahlen. Dank der Keyman-Versicherung hat das Unternehmen die Möglichkeit, einen Manager temporär einzustellen, bis eine Nachfolge gefunden worden ist. Laufende Rechnungen und Löhne können weiter ausbezahlt werden. So läuft das Tagesgeschäft weiter und die Fortführung des Unternehmens ist gesichert.